撰稿:薛翰駿 編輯、圖表:謝繐吟、吳易真 漫畫:寧欣

在沃草上一篇《》裡,我們談到了臺灣退休軍公教領先世界的超高所得替代率,本篇我們將跟大家一起來看看這對國家財政帶來什麼樣的負擔。

我們翻開去年的中央政府總預算,可以看到一筆 1416 億元的「退休撫卹支出」,若再打開統計地方政府預算的各直轄市及縣(市)總預算彙編,也可以發現一筆名稱同樣叫做「退休撫卹支出」的 817 億元預算。此外,臺灣銀行及政府各單位還會編列一筆合計要 800 多億元「優惠存款利息補貼」,這三筆加總超過 3000 億元的預算,都是國家用來支付退休軍公教的支出。

這個支出不但比許多政府其他的重要支出還要高,甚至快超過同年度的國防支出!如此大筆的預算究竟在照顧誰呢?所有的軍公教人員退休後都能享受到這三筆預算嗎?你知道嗎其實軍公教人員在1995年的退休新制改革後,已經被分成三種人嗎!讓我們來看一下老是承受社會罵名的「軍公教退休金制度」過去的改革、在政府預算的狀況以及正在承受這些改革結果的軍公教人員自己又怎麼看待這個制度吧!

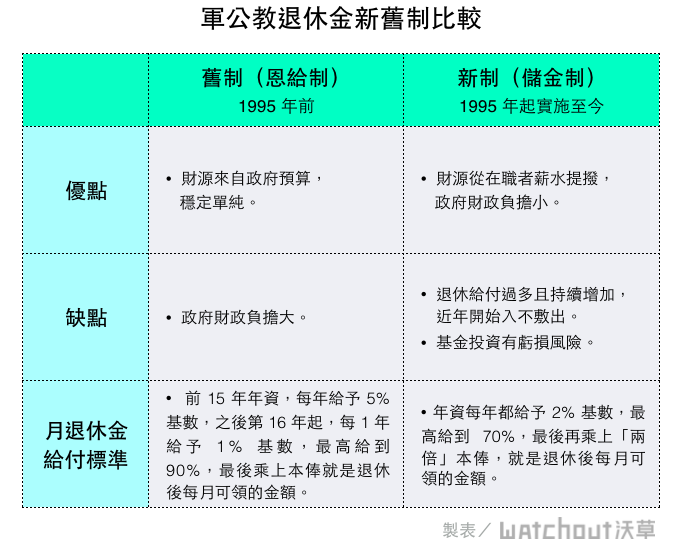

1995 年之前,臺灣軍公教人員的退休金是由政府每年在預算中編列「退撫支出」來支付,這種制度簡稱為「恩給制」。恩給制的優點是軍公教人員退休所得收入穩固,缺點就是會造成國家財政較大的負擔。

1995 年,政府以「降低財政負擔」為由,將公務人員退休制度由「恩給制」改為「儲金制」,開始向在職軍公教人員收取保費,成立獨立於政府預算之外的「公務人員退撫基金」,軍公教人員退休後,不由政府預算、而是由基金支付退休金。而基金除了在職人員的保費收入,也會進行投資期待增加收益,但投資就有盈虧風險,近年甚至發生過倒賠的慘況。

新制的優點是政府財政負擔較小,只要固定提撥軍公教人員薪資的一部分給基金,軍公教人員退休後完全由基金支付他們退休金。但缺點是基金有很高的風險無法達到收支平衡。

其實 2014 年退撫基金就開始出現入不敷出的狀況,當年退撫基金一共支出了 630 億元,收入卻只有 596 億元,2015 年更是支出了 723 億,收入僅有 604 億。保費、收益追不上節節升高的支出,軍公教三個基金也因此陸續宣告未來將會破產。

而退撫基金其實是採取「確定給付」制,由政府負擔最後給付責任,如果基金未來破產,仍須由政府編列預算挹注退撫基金。過去希望藉由推動儲金制,以獨立運作基金來減輕政府財政負擔的目的也將宣告失敗,又回到過去全民買單的老路。

退撫舊制年燒超過 2000 億預算,還有 30 多萬人沒退休!

看到這邊大家或許會好奇,明明1995年之後已經有獨立於政府預算之外運作的「退撫基金」了,為什麼中央和地方政府的預算書中分別還有合計超過 2233 億元那麼大筆的「退撫支出」呢?這是因為 1995 年前任職的軍公教人員退休後仍是按照舊制領取退休金,繼續由政府每年編列支付。目前這樣的人約有四十多萬,包含了純舊制及橫跨新舊制的人,另外還有三十多萬人(皆為橫跨新舊制者)還沒退休,這三十多萬人陸續退休後可能將持續墊高中央及地方政府的退撫支出及優存利息補貼。

新制實施劃出三種人,退休所得差很大!

1995 年新制實施後,軍公教人員被劃分三類,第一種是 1995 年前任職並退休的人,退休金完全採計舊制,仍由政府編列預算支付;第二種是 1995 年後任職,完全採計新制,退休金將完全由獨立於政府年度預算之外的「退撫基金」支付;還有一種處於新舊制交錯的人,他們在 1995 年前任職,卻會在 1995 年之後才退休,這些人 1995 年以前的年資由政府以編列預算支付,之後的年資則由退撫基金支付。

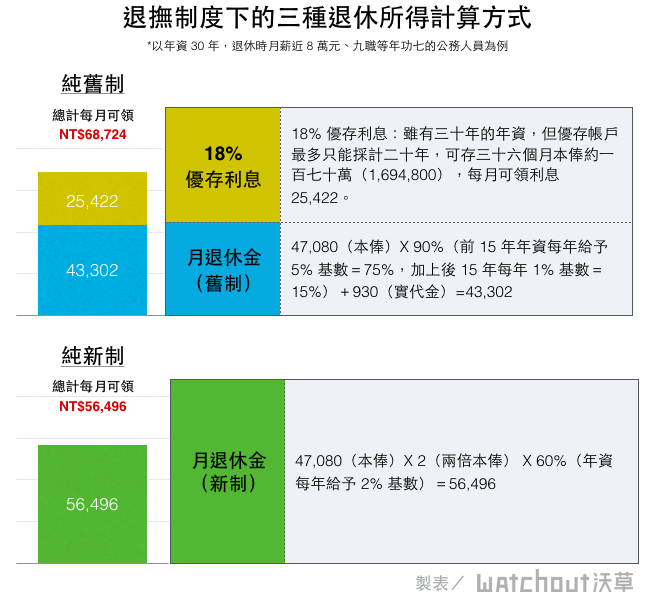

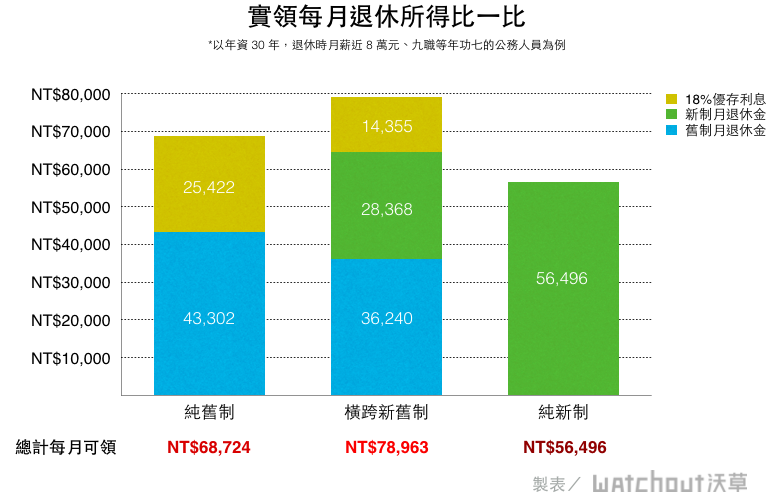

但我們若進一步研究會發現,在一樣的年資與職等條件下,任職時間不同的三種人,領到的退休所得卻差很多。其中又以橫跨新舊年資的人領得最多!為什麼?

其中眉角在這裡!我們來看看這三種人的每月退休金如何計算!

一樣的年資,舊制將得到比較高的年資基數,乘以比較低的薪資基礎(一倍本俸);新制則是年資換算的基數較低,但薪資基礎較高(兩倍本俸)。

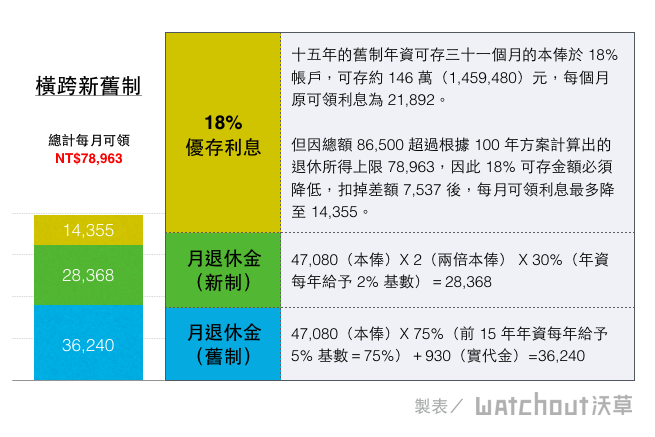

同時有新舊制年資的人,會發生什麼事呢?舊制 15 年以內的年資,可以優厚獲得每年 5% 基數乘上本俸計算。1995 年後,本來依照舊制應以 1% 計算來平衡的年資,卻變成可用新制每年 2% 的基數,乘上兩倍本俸來計算。最後變得可以領得比純新制者或純舊制者多出很多。

同樣的年資及職等下,「橫跨新舊制」的人明顯比「純新制」和「純舊制」的人退休所得高出許多,由於主導1995年改革的官員任職年資幾乎都橫跨新舊制,橫跨新舊者明顯領較多的狀況也被外界批評,認為是改革者為了圖利自己,不惜增加國家負擔。

別忘了,還有年燒 800億的「十八趴」!

除了前面說的舊制月退休金,1995年前任職的軍公教人員還可另外辦理「優惠存款」,他們退休後可以到臺灣銀行開一個帳戶,按照任職年資多寡存入不同金額,政府明定這個帳戶的利息每年至少應有18%,因此這個制度也常被稱為「十八趴」。

雖然隨著新制實施,在此之後任職的軍公教人員已無法辦理「十八趴」,但是在此之前任職的軍公教人員仍享有這個福利,翻開臺灣銀行去年的預算書,優惠存款的總額目前約在 4460 億元,換算起來每年需要付出約 803 億元的巨額利息,分別由中央及地方政府編列預算補貼,各單位預算書上「優惠存款利息補貼」就是用來支付這筆錢。

過去在沒有所得替代率限制的狀況下,月退休金加上優存利息超過在職所得的人非常多,這些人以因為有新舊交雜年資因此能夠領取新、舊制年金,還能享有優存利息的人最多,雖然在政府歷次限制所得替代率的改革後,十八趴的可存金額已經比以前大幅降低,但有新舊制年資的人退休所得仍非常優渥。

軍公教人員自己怎麼看:

「只想到你自己」V.S.「有想到下一代」

去年中央及地方政府合計近三兆的支出中,換算起來有超過一成用來支付給 1995 年前任職的退休軍公教人員,3000 多億的預算代表什麼?

翻開去年度的預算,攸關食安及醫療資源的衛生福利部預算是 1739 億、常常說自己人力不足、無法確實改善勞動條件的勞動部預算則是 1215 億,兩者合計卻低於我們給予有舊制年資的軍公教合計 3036 億的退撫支出與優存利息補貼,政府預算中支付有舊制年資的軍公教的金額甚至快比3060億的國防支出還要多,這樣的政府財政預算分配,合理嗎?

隨著時代的進步,資訊取得的便利,民眾對政府的要求越來越高,現任軍公教人員面臨的工作負擔和壓力比起前輩其實都更高,退休後的所得替代率卻遠不如前輩。而因為這個制度,現任軍公教人繳納保費維持運作的退撫基金在他們退休前可能就先破產了。政府提出不讓基金破產的解方,卻是要求現任人員「多退少領」,提高現役人員的保費,降低他們日後領取的金額。若不將造成問題的源頭—造成新舊制交雜年資者有額外紅利的新舊制月退金計算問題解決,這對現任的軍公教人員公平嗎?

臺灣優厚的退休軍公教所得面臨的改革難題,或許不是不同職業的對立,更不全是世代與世代之間的不正義,而是我們對於個人利益、國家整體財政分配、年金未來能否永續經營的優先順序的不同,換言之,是「只想到你自己」與「有想到下一代」兩種價值觀的碰撞吧。